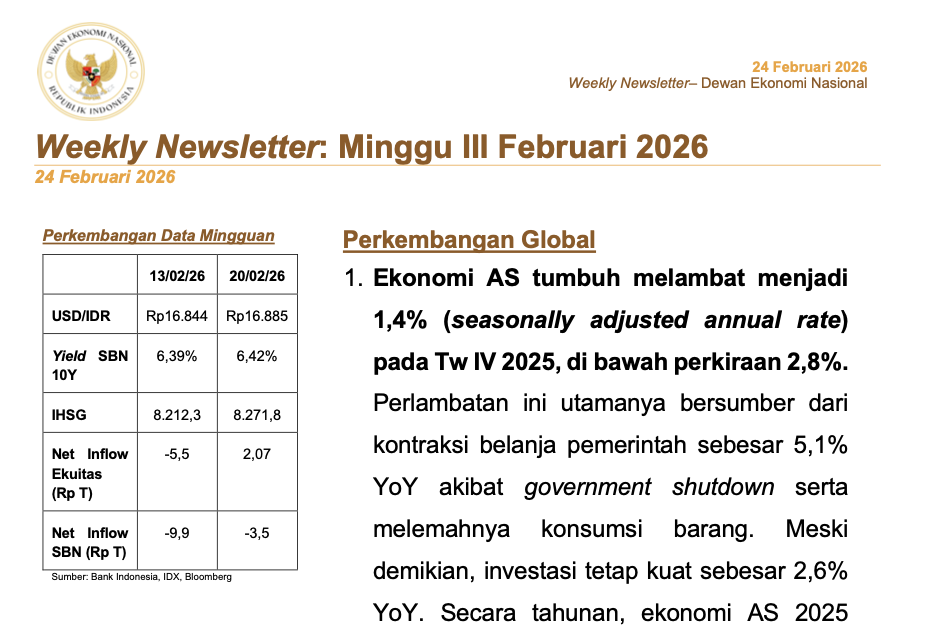

Perkembangan Data Mingguan

13/02/26 20/02/26

- USD/IDR Rp16.844 Rp16.885

- Yield SBN 10Y 6,39% 6,42%

- IHSG 8.212,3 8.271,8

- Net Inflow Ekuitas (Rp T) -5,5 2,07Net Inflow SBN (Rp T) -9,9 -3,5

Sumber: Bank Indonesia, IDX, Bloomberg

Perkembangan Global

- Ekonomi AS tumbuh melambat menjadi 1,4% (seasonally adjusted annual rate) pada Tw IV 2025, di bawah perkiraan 2,8%. Perlambatan ini utamanya bersumber dari kontraksi belanja pemerintah sebesar 5,1% YoY akibat government shutdown serta melemahnya konsumsi barang. Meski demikian, investasi tetap kuat sebesar 2,6% YoY. Secara tahunan, ekonomi AS 2025 tumbuh 2,2%, lebih rendah dari angka 2,8% pada tahun 2024 (Gambar 1).

- Defisit perdagangan AS dengan Tiongkok turun ke level terendah dalam 21 tahun pada 2025. Secara keseluruhan defisit perdagangan relatif tidak berubah dibandingkan dengan 2024, hanya terjadi pergeseran mitra dagang tanpa perubahan struktural.

- Defisit bilateral AS–Tiongkok menyusut menjadi USD 202 miliar. Sementara defisit secara keseluruhan sebesar USD 901,5 miliar pada 2025, relatif tidak berubah dari USD 903,5 miliar USD pada 2024 (Gambar 2).

- Peningkatan defisit bergeser ke Meksiko, Vietnam dan Taiwan, termasuk untuk produk semikonduktor (Gambar 3).

- Konsensus tetap mengekspektasikan 2 kali penurunan Fed Fund Rate (FFR) sepanjang 2026 pasca rilis risalah Federal Open Market Committee (FOMC) Meeting Januari 2026. Tingkat FFR saat ini sebesar 3,50-3,75% dipandang sebagai tingkat suku bunga yang netral, sedangkan konsensus melihat adanya kemungkinan inflasi turun lebih cepat di tengah tahun sampai akhir tahun. Perkembangan terkini menunjukkan tingkat pengangguran sedikit turun menjadi 4,3%. Ekspektasi penurunan FFR dimulai pada akhir Tw.II 2026.

- Mahkamah Agung (MA) AS membatalkan kebijakan tarif resiprokal global pada 20 Februari 2026, seluruh negara direncanakan akan dikenakan tarif impor seragam 15% untuk sementara waktu. MA membatalkan kebijakan tarif Trump, sehari setelah Indonesia mencapai kesepakatan perdagangan dengan AS pada 19 Februari 2026. Tarif yang saat ini lebih rendah berpotensi meningkatkan daya saing ekspor Indonesia.

Perkembangan Domestik

- BI-Rate tetap sebesar 4,75% pada Februari 2026, konsisten dengan upaya untuk menjaga stabilitas nilai tukar Rupiah (Gambar 4). Rupiah tercatat Rp16.884/USD, terdepresiasi 1,1% YtD, relatif paling dalam dibandingkan peers akibat outflow di pasar saham. Kredit bank umum tumbuh menjadi 9,96% YoY pada Januari 2026 (Gambar 5). Peningkatan pertumbuhan kredit didorong terutama oleh kredit investasi yang tumbuh 22,4% YoY, sementara kredit modal kerja dan konsumsi masing-masing tumbuh 4,1% YoY dan 6,6% YoY. Ke depan, penurunan BI-Rate diprakirakan baru dilakukan pada Tw. II 2026, karena inflasi masih akan tinggi di Tw. I karena pengaruh low base diskon listrik di 2024 dan pola musiman lebaran.

- Neraca Pembayaran Indonesia (NPI) mencatat surplus USD6,1 miliar pada Tw. IV 2025, lebih rendah dibandingkan surplus USD7,9 miliar pada Tw. IV 2024 (Gambar 6). Secara keseluruhan tahun, NPI Indonesia defisit USD7,8 miliar, memburuk dibandingkan surplus USD7,2 miliar pada tahun 2024.

- Defisit transaksi berjalan (CAD) sebesar USD2,5 miliar (0.7% PDB) pada Tw. IV 2025, terutama disebabkan oleh perbaikan kinerja perdagangan barang. Secara keseluruhan tahun, defisit transaksi berjalan tercatat sebesar USD1,5 miliar (0.1% PDB). CAD diperkirakan akan berada di kisaran 0.5% PDB di tahun 2026.

- Defisit transaksi finansial sebesar USD4,5 miliar pada 2025, terutama akibat outflow pada kategori investasi portofolio. Outflow di pasar saham, SBN, dan SRBI tercatat sebesar Rp125,4 triliun pada 2025, berbalik dari inflow sebesar Rp213,1 triliun pada 2024.

- Utang Luar Negeri (ULN) Indonesia tumbuh meningkat menjadi 1,6% YoY pada Tw. IV 2025 (Gambar 8). Peningkatan pertumbuhan ULN karena pertumbuhan ULN Pemerintah dan Bank Sentral sebesar 3,6% YoY, sementara ULN swasta yang terkontraksi sebesar 0,8% YoY. Struktur ULN dipandang tetap baik, terjaga di kisaran 30% PDB (Gambar 9).

- Pemerintah menyerap dana sebesar Rp40 triliun dari lelang sembilan seri Surat Utang Negara pada 18 Februari 2026. Jumlah yang dimenangkan melampaui target indikatif awal sebesar Rp33 triliun, indikasi front loading pembiayaan.

- Total penawaran yang masuk (incoming bids) tercatat sebesar Rp63,06 triliun, total nominal yang dimenangkan sebesar Rp40 triliun. Angka bid-to-cover ratio sebesar 1,58 kali, terendah sejak Januari 2025 (Gambar 9).

- Yield rata-rata tertimbang yang dimenangkan untuk seri Benchmark 10 tahun (FR0108) berada di level 6,38%, sementara yield SUN tenor 10 tahun di pasar sekunder berada pada level 6,42%T